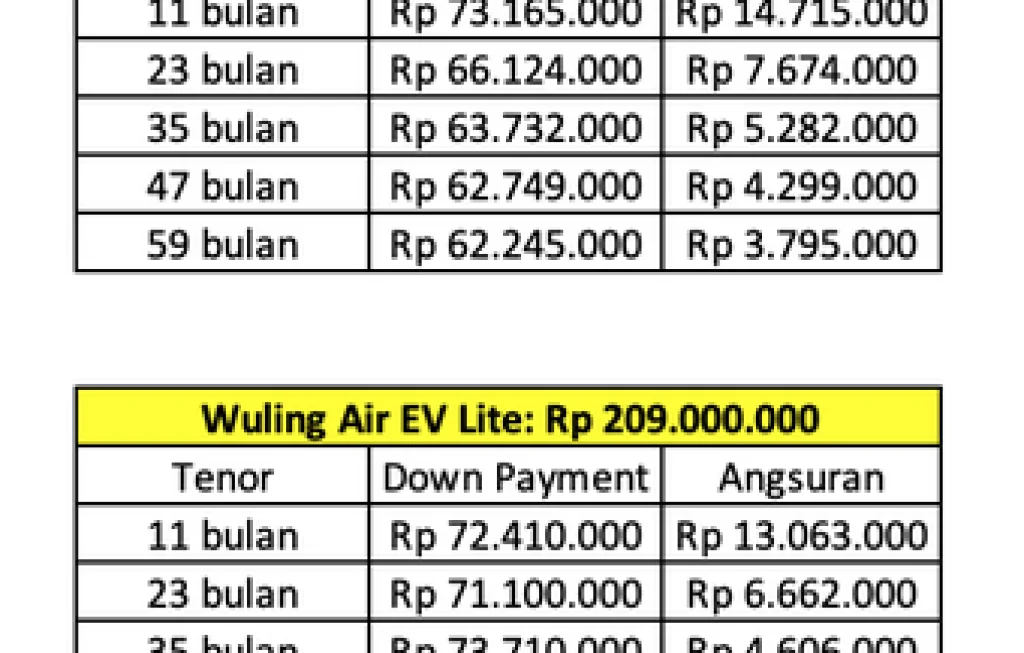

Kenaikan kredit mobil listrik hingga Rp18,77 triliun bukan sekadar angka besar yang lewat di layar, melainkan sinyal kuat bahwa gaya hidup, pilihan konsumsi, dan arah industri otomotif Indonesia sedang bergerak cepat. Di tengah usia produktif yang penuh ambisi, banyak anak muda mulai melihat kendaraan listrik bukan hanya sebagai simbol modern, tetapi juga sebagai alat mobilitas yang dinilai lebih efisien, lebih relevan dengan tren, dan lebih dekat dengan cara berpikir generasi yang ingin tumbuh lebih cepat sebelum usia 30 tahun. Lonjakan pembiayaan ini menunjukkan satu hal penting, pasar tidak lagi menunggu, pasar sedang berlari.

Di kota besar maupun kawasan penyangga, pemandangan mobil listrik kini makin sering terlihat. Dulu kendaraan ini terasa eksklusif dan jauh dari jangkauan, tetapi sekarang pembiayaan yang makin agresif membuatnya masuk ke daftar pertimbangan keluarga muda, profesional baru, pemilik usaha rintisan, hingga pekerja kantoran yang ingin mengatur pengeluaran transportasi dengan lebih cermat. Ketika angka pembiayaan menembus puluhan triliun rupiah, ada cerita yang lebih besar di baliknya, yakni perubahan cara masyarakat memandang kepemilikan kendaraan.

Bagi pembaca yang sedang membangun karier, menata keuangan, atau mengejar target hidup sebelum 30 tahun, fenomena ini layak diperhatikan. Bukan semata karena mobil listrik sedang populer, tetapi karena pola pembiayaannya bisa menjadi cermin bagaimana pasar menilai daya beli, keberanian mengambil cicilan, dan keyakinan bahwa teknologi baru sudah cukup matang untuk dipakai harian. Di titik inilah artikel ini menjadi penting, sebab lonjakan pembiayaan tidak hanya bicara soal mobil, tetapi juga soal momentum.

> “Anak muda yang cepat membaca arah pasar biasanya tidak sekadar ikut tren, tetapi tahu kapan tren itu bisa diubah menjadi keputusan yang menguntungkan.”

Kredit mobil listrik melesat, pasar pembiayaan ikut panas

Lonjakan nilai pembiayaan kendaraan listrik hingga Rp18,77 triliun memperlihatkan bahwa sektor otomotif sedang berada di fase yang sangat aktif. Angka sebesar itu tidak lahir dari rasa penasaran sesaat. Ada kombinasi antara promosi agresif, pilihan model yang makin beragam, dukungan kebijakan, serta perubahan psikologis konsumen yang mulai percaya bahwa mobil listrik bukan lagi eksperimen.

Dalam beberapa tahun terakhir, perusahaan pembiayaan melihat ruang tumbuh yang sangat lebar. Ketika harga bahan bakar menjadi perhatian dan biaya perawatan kendaraan konvensional terus diperhitungkan, mobil listrik mulai tampil sebagai alternatif yang terasa lebih rasional. Cicilan bulanan yang ditawarkan pun menjadi pintu masuk utama. Banyak calon pembeli tidak lagi bertanya apakah mobil listrik layak dibeli, melainkan apakah skema cicilannya cocok dengan arus kas mereka.

Yang menarik, lonjakan ini juga menandakan bahwa lembaga pembiayaan semakin berani. Mereka tidak mungkin mengucurkan dana besar jika tidak melihat potensi pembayaran yang sehat dan minat pasar yang nyata. Artinya, industri keuangan membaca mobil listrik sebagai komoditas yang semakin aman untuk dibiayai. Ini menjadi penanda penting bahwa kendaraan listrik sedang bergerak dari pasar khusus menuju pasar yang jauh lebih luas.

Mengapa kredit mobil listrik cepat menarik generasi muda

Bagi generasi muda, keputusan membeli kendaraan tidak hanya bergantung pada merek dan desain. Ada pertimbangan yang lebih rumit, mulai dari efisiensi, citra diri, biaya operasional, hingga relevansi dengan gaya hidup digital. Di sinilah kredit mobil listrik terasa menarik karena menawarkan jalan tengah antara keinginan memiliki kendaraan modern dan kebutuhan menjaga likuiditas keuangan.

Kredit mobil listrik jadi pintu masuk kendaraan modern

Banyak orang di bawah 30 tahun belum berada pada fase nyaman untuk membeli mobil secara tunai. Mereka masih membagi fokus antara tabungan, investasi, biaya tempat tinggal, pengembangan karier, dan kebutuhan keluarga. Karena itu, kredit mobil listrik menjadi solusi yang terlihat realistis. Dengan uang muka tertentu dan tenor yang disesuaikan, kendaraan yang sebelumnya terasa mahal menjadi lebih mungkin dimiliki.

Selain itu, citra mobil listrik sangat kuat di mata generasi muda. Kendaraan ini dipandang lebih segar, lebih canggih, dan lebih sejalan dengan identitas generasi yang dekat dengan inovasi. Panel digital, fitur pintar, konektivitas, dan kesan futuristik membuat mobil listrik terasa bukan sekadar alat transportasi, melainkan bagian dari gaya hidup.

Hitungannya mulai terasa masuk akal

Di luar soal gaya, anak muda sekarang cenderung lebih kritis dalam menghitung pengeluaran. Mereka membandingkan cicilan dengan biaya bahan bakar, servis rutin, dan pengeluaran bulanan lainnya. Mobil listrik mulai menang di titik ini karena biaya operasionalnya sering kali lebih ringan dibanding mobil berbahan bakar konvensional, terutama untuk penggunaan harian di perkotaan.

Jika seseorang menempuh perjalanan rutin untuk bekerja, bertemu klien, atau menjalankan usaha, efisiensi ini bisa sangat berarti. Selisih pengeluaran bulanan dapat dialihkan untuk tabungan, dana darurat, atau modal usaha. Inilah alasan mengapa pembiayaan mobil listrik tidak hanya dilihat sebagai konsumsi, tetapi juga sebagai keputusan finansial yang diperhitungkan.

Angka Rp18,77 triliun bukan kebetulan

Ketika nilai pembiayaan menembus Rp18,77 triliun, ada banyak lapisan yang harus dibaca. Pertama, pasar sedang berada dalam fase penerimaan yang lebih matang. Kedua, produsen berhasil membangun kepercayaan. Ketiga, lembaga pembiayaan melihat peluang untung yang besar. Keempat, konsumen mulai berani mengikat komitmen jangka menengah untuk kendaraan listrik.

Angka ini juga menjadi penanda bahwa ekosistem sudah bergerak, meski belum sempurna. Orang tidak akan ramai mengambil kredit bila mereka sama sekali tidak percaya pada ketersediaan layanan purna jual, kondisi baterai, kemudahan pengisian daya, dan nilai jual kembali. Dengan kata lain, kenaikan pembiayaan adalah hasil dari akumulasi kepercayaan yang dibangun dari banyak sisi.

Di balik itu, ada faktor psikologis yang tidak kalah penting. Ketika masyarakat melihat semakin banyak orang lain membeli mobil listrik, rasa ragu perlahan turun. Efek sosial ini besar. Produk yang dulu dianggap niche berubah menjadi pilihan yang tampak normal. Begitu sesuatu terasa normal, keputusan pembelian menjadi lebih cepat.

Cicilan, gengsi, dan strategi keuangan anak muda

Memiliki mobil sebelum usia 30 tahun sering dianggap sebagai salah satu simbol pencapaian. Namun simbol saja tidak cukup. Anak muda yang ingin benar benar maju perlu membedakan antara keputusan yang hanya memuaskan ego dan keputusan yang mendukung pertumbuhan hidup. Di sinilah pembiayaan mobil listrik perlu dilihat dengan kepala dingin.

Jika cicilan diambil tanpa perhitungan matang, kendaraan yang seharusnya membantu mobilitas justru bisa menjadi sumber tekanan. Tetapi jika dipilih dengan rasio cicilan yang sehat terhadap pendapatan, mobil listrik dapat menjadi alat produktif. Profesional muda yang sering berpindah lokasi, pelaku usaha yang membutuhkan kendaraan operasional, atau pekerja kreatif yang harus menjaga efisiensi waktu bisa mendapatkan manfaat nyata.

Ada satu prinsip yang semakin relevan untuk generasi muda, yakni jangan membeli kendaraan hanya karena ingin terlihat berhasil. Beli karena kendaraan itu membantu Anda bekerja lebih cepat, tampil lebih siap, dan mengelola pengeluaran lebih rapi. Saat pola pikir ini dipakai, kredit bukan lagi jebakan, melainkan instrumen.

> “Sukses sebelum 30 tahun bukan soal seberapa cepat membeli sesuatu, tetapi seberapa cerdas memilih cicilan yang tidak memakan masa produktifmu.”

Pabrikan dan leasing makin agresif membidik pasar

Lonjakan pembiayaan tidak akan terjadi tanpa dorongan kuat dari produsen dan perusahaan leasing. Saat ini keduanya bergerak seperti tim yang saling menguatkan. Pabrikan menghadirkan model yang lebih beragam, sementara leasing menyiapkan skema yang lebih fleksibel agar calon pembeli tidak mundur di tengah jalan.

Promosi uang muka ringan, tenor panjang, bunga kompetitif, hingga paket bundling dengan asuransi membuat mobil listrik semakin mudah didekati. Strategi seperti ini sangat efektif untuk pasar muda yang sensitif terhadap besaran cicilan bulanan. Bahkan dalam banyak kasus, keputusan pembelian lebih dipengaruhi oleh simulasi cicilan daripada harga on the road semata.

Persaingan antar merek juga ikut memanaskan pasar. Ketika satu merek berhasil menarik perhatian, merek lain tidak ingin tertinggal. Akibatnya, konsumen diuntungkan dengan lebih banyak pilihan. Ini membuat kredit mobil listrik bergerak bukan hanya karena permintaan alami, tetapi juga karena dorongan pemasaran yang sangat aktif.

Soal stasiun pengisian, orang mulai tidak setakut dulu

Salah satu hambatan terbesar mobil listrik sejak awal adalah kekhawatiran soal pengisian daya. Banyak orang bertanya, apakah akan repot, apakah harus antre, apakah aman untuk perjalanan rutin. Namun seiring bertambahnya infrastruktur dan semakin seringnya edukasi dilakukan, kekhawatiran itu mulai menurun.

Memang belum semua wilayah memiliki fasilitas yang merata, tetapi di kota kota besar dan daerah penyangga, akses pengisian daya semakin membaik. Untuk pengguna harian, terutama yang bergerak di area urban, mobil listrik mulai terasa lebih masuk akal. Banyak pemilik juga mulai mengandalkan pengisian di rumah, yang memberi kenyamanan tambahan.

Perubahan persepsi ini penting. Dalam pasar otomotif, rasa aman sering lebih menentukan daripada spesifikasi teknis. Selama konsumen merasa penggunaan sehari hari tidak merepotkan, mereka akan lebih mudah mengambil keputusan pembelian. Karena itu, pertumbuhan kredit mobil listrik sangat terkait dengan tumbuhnya rasa percaya terhadap ekosistem pendukung.

Anak muda perlu jeli membaca biaya yang tak terlihat

Meski sedang naik daun, mobil listrik tetap perlu dihitung secara menyeluruh. Jangan hanya terpaku pada cicilan bulanan. Ada komponen lain yang wajib diperhatikan, seperti biaya asuransi, biaya pemasangan perangkat pengisian di rumah bila diperlukan, biaya administrasi kredit, dan nilai depresiasi kendaraan.

Untuk pembaca yang sedang mengejar kestabilan finansial sebelum usia 30 tahun, disiplin menghitung total biaya kepemilikan adalah langkah yang tidak bisa ditawar. Jika penghasilan masih fluktuatif, cicilan mobil harus ditempatkan dengan sangat hati hati. Jangan sampai kendaraan modern justru mengganggu kemampuan menabung atau menghambat langkah membangun aset lain.

Namun bila perhitungannya tepat, mobil listrik bisa menjadi keputusan yang cerdas. Efisiensi operasional, kenyamanan berkendara, serta nilai simbolik sebagai bagian dari generasi yang cepat beradaptasi dapat menjadi keuntungan tambahan. Kuncinya bukan pada ikut ramai ramai membeli, melainkan pada kemampuan membaca posisi keuangan sendiri dengan jujur.

Saat kredit mobil listrik jadi tanda perubahan gaya hidup

Ada perubahan besar yang bisa dibaca dari tren ini. Mobil listrik tidak lagi semata urusan teknologi, tetapi sudah menyentuh gaya hidup, status sosial, dan cara orang memandang efisiensi. Ketika pembiayaan melonjak, pasar sebenarnya sedang mengatakan bahwa konsumen Indonesia mulai siap hidup dengan pola baru.

Bagi generasi muda, ini adalah momen yang menarik. Mereka tumbuh di era ketika perubahan terjadi sangat cepat. Hari ini orang bicara soal kendaraan listrik, besok bicara soal ekosistem digital yang mengelilinginya. Mereka yang cepat memahami perubahan ini akan lebih siap mengambil keputusan yang relevan untuk karier dan kehidupan pribadi.

Di tengah derasnya pilihan konsumsi, kredit mobil listrik menjadi salah satu contoh bagaimana teknologi, keuangan, dan ambisi pribadi bertemu dalam satu titik. Sebagian orang akan melihatnya sebagai tren sesaat, tetapi sebagian lain akan membacanya sebagai peluang untuk bergerak lebih efisien, lebih modern, dan lebih percaya diri dalam mengejar target hidup yang besar sebelum usia 30 tahun.

Comment