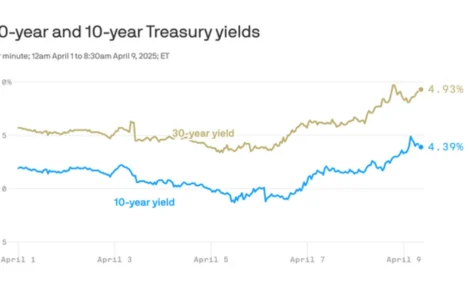

Rupiah tertekan bank kuat menjadi frasa yang belakangan terasa sangat relevan ketika pasar keuangan bergerak cepat dan publik mulai bertanya tanya, apakah pelemahan nilai tukar akan langsung mengguncang perbankan nasional. Di tengah perhatian besar terhadap kurs rupiah, Otoritas Jasa Keuangan atau OJK menegaskan bahwa industri perbankan Indonesia masih berada dalam kondisi yang solid. Pernyataan ini penting, bukan hanya untuk pelaku pasar, tetapi juga untuk anak muda yang sedang membangun karier, merintis usaha, atau mulai menata aset sebelum usia 30 tahun. Ketika situasi ekonomi tampak bergejolak, kemampuan membaca arah kebijakan dan kondisi sektor keuangan bisa menjadi bekal penting untuk mengambil keputusan yang lebih cerdas.

Pelemahan rupiah memang sering memunculkan kekhawatiran berlapis. Masyarakat melihat harga barang impor bisa naik, biaya produksi berpotensi bertambah, dan tekanan terhadap dunia usaha dapat melebar ke sektor kredit. Namun, perbankan tidak otomatis jatuh hanya karena kurs bergerak melemah. Ada banyak indikator yang menentukan kekuatan bank, mulai dari permodalan, likuiditas, kualitas kredit, hingga kemampuan manajemen risiko. Di sinilah pernyataan OJK menjadi sorotan, karena regulator ingin menegaskan bahwa gejolak nilai tukar tidak serta merta mengubah fondasi industri perbankan yang sudah diperkuat dalam beberapa tahun terakhir.

Bagi pembaca muda, isu seperti ini bukan sekadar berita ekonomi yang terasa jauh dari kehidupan sehari hari. Nilai tukar, suku bunga, dan kesehatan bank punya hubungan langsung dengan cicilan, tabungan, peluang kerja, hingga akses modal usaha. Memahami bagaimana rupiah bergerak dan mengapa bank masih dinilai kuat dapat membantu generasi muda melihat peluang di tengah ketidakpastian, bukan hanya ikut larut dalam kekhawatiran.

Rupiah tertekan bank kuat, apa yang sebenarnya sedang dibaca OJK

Frasa rupiah tertekan bank kuat menjadi inti pembahasan karena OJK melihat dua hal yang berjalan bersamaan. Di satu sisi, rupiah menghadapi tekanan dari faktor global seperti tingginya suku bunga di Amerika Serikat, penguatan dolar AS, ketegangan geopolitik, serta arus modal yang bergerak sangat sensitif terhadap sentimen pasar. Di sisi lain, bank bank di Indonesia dinilai masih memiliki bantalan yang cukup untuk menghadapi tekanan tersebut.

OJK pada dasarnya membaca industri perbankan dari sejumlah ukuran utama. Yang pertama adalah permodalan. Rasio kecukupan modal atau capital adequacy ratio perbankan Indonesia selama ini berada pada level yang relatif tinggi. Artinya, bank memiliki modal yang cukup untuk menyerap potensi risiko. Yang kedua adalah likuiditas. Ini berkaitan dengan kemampuan bank memenuhi kewajiban jangka pendek, termasuk kebutuhan penarikan dana oleh nasabah. Yang ketiga adalah kualitas aset, terutama kredit yang disalurkan. Jika kredit bermasalah tetap terkendali, maka tekanan terhadap bank tidak akan berkembang terlalu jauh.

Pelemahan rupiah memang bisa menambah tekanan pada debitur tertentu, terutama yang memiliki kewajiban dalam mata uang asing tetapi pendapatannya dalam rupiah. Namun, kondisi perbankan saat ini berbeda dibanding masa masa rentan di masa lalu. Regulasi lebih ketat, pengawasan lebih aktif, dan bank juga lebih hati hati dalam mengelola eksposur valuta asing.

“Pasar sering bereaksi lebih cepat daripada logika. Justru di saat seperti ini, yang membedakan orang biasa dan calon sukses sebelum 30 tahun adalah kemampuan membaca data, bukan sekadar ikut panik.”

Pernyataan semacam itu terasa relevan karena banyak anak muda kini mulai aktif di pasar modal, membuka usaha digital, atau menabung untuk tujuan jangka panjang. Mereka perlu paham bahwa gejolak kurs bukan selalu sinyal kehancuran, melainkan bisa menjadi tanda bahwa ekonomi sedang menyesuaikan diri terhadap tekanan global.

Saat rupiah melemah, mengapa bank tidak otomatis ikut goyah

Ada anggapan umum bahwa ketika rupiah melemah, seluruh sistem keuangan akan ikut rapuh. Anggapan ini tidak sepenuhnya tepat. Bank bekerja dengan struktur yang jauh lebih kompleks daripada sekadar naik turunnya kurs. Pelemahan rupiah memang bisa memengaruhi biaya dana, arus modal, dan kemampuan bayar sebagian debitur, tetapi kekuatan bank ditentukan oleh kesiapan menghadapi risiko tersebut.

Bank Indonesia dan OJK selama beberapa tahun terakhir mendorong penguatan ketahanan sektor keuangan melalui berbagai instrumen. Stress test dilakukan untuk melihat seberapa kuat bank menghadapi skenario buruk. Selain itu, bank juga diwajibkan menjaga pencadangan yang memadai. Dengan cara ini, jika ada kredit yang mulai bermasalah akibat tekanan ekonomi atau kurs, bank masih memiliki ruang untuk menyerap tekanan tanpa langsung terguncang.

Kondisi ini juga didukung oleh struktur dana pihak ketiga yang relatif stabil. Mayoritas dana masyarakat di bank berasal dari tabungan, giro, dan deposito domestik. Ini penting karena sumber pendanaan yang berbasis domestik cenderung lebih tahan dibanding ketergantungan besar pada pembiayaan luar negeri. Ketika volatilitas global meningkat, bank yang tidak terlalu bergantung pada dana eksternal biasanya lebih siap menjaga stabilitas.

Di sisi lain, bank besar umumnya juga memiliki sistem lindung nilai dan manajemen aset liabilitas yang lebih matang. Mereka tidak membiarkan eksposur valuta asing berkembang tanpa kontrol. Karena itu, ketika rupiah tertekan, efeknya bisa dikelola agar tidak langsung menggerus kesehatan bank secara menyeluruh.

Rupiah tertekan bank kuat dalam sorotan kredit, likuiditas, dan modal

Untuk memahami kenapa OJK tetap relatif tenang, ada baiknya melihat tiga fondasi utama perbankan. Dalam isu rupiah tertekan bank kuat, ketiga fondasi ini menjadi penentu apakah tekanan hanya bersifat sementara atau berpotensi menjadi masalah yang lebih besar.

Rupiah tertekan bank kuat dari sisi kualitas kredit

Kualitas kredit adalah jantung dari kesehatan bank. Jika debitur tetap mampu membayar cicilan, maka arus kas bank tetap terjaga. Pelemahan rupiah memang dapat menekan perusahaan yang bergantung pada bahan baku impor atau memiliki utang valas. Namun, tidak semua sektor mengalami tekanan yang sama. Sektor berbasis ekspor justru bisa memperoleh keuntungan dari rupiah yang lebih lemah karena pendapatan dalam dolar menjadi lebih besar saat dikonversi ke rupiah.

Inilah sebabnya OJK dan bank tidak melihat pelemahan rupiah secara hitam putih. Mereka menilai sektor mana yang rentan dan mana yang justru diuntungkan. Pendekatan ini membuat risiko bisa dipetakan lebih presisi. Jika kredit bermasalah atau non performing loan tetap terkendali, maka bank masih dalam posisi aman.

Rupiah tertekan bank kuat dari sisi likuiditas

Likuiditas berbicara tentang kemampuan bank memenuhi kebutuhan dana dalam jangka pendek. Dalam situasi pasar bergejolak, masyarakat kadang khawatir dan memilih memindahkan dana ke instrumen yang dianggap lebih aman. Namun sejauh dana pihak ketiga tetap stabil dan bank memiliki aset likuid yang cukup, tekanan seperti ini masih bisa dikelola.

OJK melihat likuiditas perbankan Indonesia masih berada pada level memadai. Ini penting karena bank tidak hanya harus kuat di atas kertas, tetapi juga harus siap memenuhi kebutuhan transaksi harian nasabah. Stabilitas likuiditas memberi sinyal bahwa kepercayaan publik terhadap sistem perbankan masih terjaga.

Rupiah tertekan bank kuat dari sisi permodalan

Modal adalah tameng utama bank. Semakin tebal modal, semakin besar kemampuan bank menyerap kerugian. Dalam beberapa tahun terakhir, perbankan nasional berada pada posisi modal yang relatif kuat. Ini menjadi alasan utama mengapa regulator tidak langsung mengaitkan pelemahan rupiah dengan ancaman sistemik bagi bank.

Bagi generasi muda yang sedang belajar investasi, logika ini sebenarnya sederhana. Sebuah institusi yang memiliki bantalan modal besar tidak mudah roboh hanya karena satu tekanan jangka pendek. Prinsip yang sama juga berlaku dalam keuangan pribadi. Orang yang punya dana darurat dan pengelolaan utang sehat akan lebih siap menghadapi guncangan ekonomi.

Anak muda perlu membaca sinyal ini dengan kepala dingin

Berita tentang rupiah sering memicu respons emosional. Ada yang buru buru membeli dolar, ada yang menahan ekspansi usaha, ada juga yang panik melihat pergerakan pasar. Padahal, keputusan keuangan yang baik justru lahir dari ketenangan dan pemahaman menyeluruh.

Untuk pembaca yang ingin sukses di bawah 30 tahun, momen seperti ini bisa menjadi pelajaran penting tentang cara membaca ekonomi. Pertama, pahami bahwa nilai tukar adalah salah satu indikator, bukan satu satunya penentu. Kedua, lihat bagaimana regulator merespons. Jika OJK menyatakan perbankan tetap kuat, itu berarti ada data dan pengawasan yang mendasari pernyataan tersebut. Ketiga, gunakan informasi ini untuk memperbaiki strategi pribadi, bukan untuk menambah kepanikan.

Jika Anda sedang membangun usaha, pelemahan rupiah perlu dilihat dari struktur biaya. Apakah bahan baku Anda impor. Apakah pelanggan Anda sensitif terhadap kenaikan harga. Apakah ada peluang menjual produk ke pasar yang lebih luas. Jika Anda seorang pekerja muda, ini saat yang tepat untuk mengecek kembali portofolio tabungan, investasi, dan kemampuan menahan risiko.

“Anak muda yang menang bukan yang selalu bergerak paling cepat, melainkan yang tahu kapan harus tenang, kapan harus belajar, dan kapan harus mengambil peluang saat orang lain sibuk takut.”

Kalimat itu terasa pas karena banyak peluang justru muncul ketika pasar sedang dipenuhi kecemasan. Orang yang memahami fundamental biasanya lebih siap mengambil langkah rasional.

OJK ingin pasar paham, tekanan kurs tidak sama dengan krisis bank

Ada pesan penting dari sikap OJK. Regulator ingin publik membedakan antara tekanan nilai tukar dan krisis perbankan. Keduanya bisa saling berkaitan, tetapi tidak identik. Krisis bank biasanya muncul ketika masalah sudah merembet ke permodalan, likuiditas, dan kepercayaan publik secara bersamaan. Selama indikator utama masih terjaga, tekanan kurs belum tentu berkembang menjadi ancaman besar bagi sistem keuangan.

Ini juga menunjukkan bahwa pengawasan sektor jasa keuangan tidak hanya bersifat reaktif. OJK memantau pergerakan risiko sejak dini. Dalam situasi rupiah melemah, pengawasan terhadap eksposur valuta asing, kualitas kredit sektor rentan, dan kecukupan pencadangan menjadi makin penting. Dengan kata lain, regulator tidak menunggu sampai masalah membesar.

Bagi masyarakat, terutama generasi muda, pesan ini layak dibaca sebagai ajakan untuk lebih melek finansial. Jangan hanya melihat angka kurs di layar ponsel, tetapi pahami apa yang terjadi di baliknya. Saat bank tetap kuat, roda pembiayaan masih bisa berjalan. Kredit usaha tetap bisa disalurkan. Aktivitas ekonomi tetap punya ruang untuk bergerak. Dan itu berarti peluang untuk bertumbuh belum tertutup.

Dari kurs ke peluang, kenapa generasi muda tidak boleh hanya jadi penonton

Pelemahan rupiah sering dianggap sebagai kabar buruk sepenuhnya. Padahal, bagi sebagian pihak, kondisi ini juga membuka ruang penyesuaian dan peluang baru. Sektor yang berorientasi ekspor bisa lebih kompetitif. Pelaku usaha lokal bisa terdorong mencari bahan baku domestik. Pekerja muda bisa mulai memahami pentingnya memiliki keterampilan yang relevan dengan sektor yang tahan terhadap gejolak global.

Dalam dunia kerja, perusahaan juga akan semakin menghargai talenta yang paham efisiensi, pengelolaan risiko, dan adaptasi. Artinya, membaca isu seperti rupiah dan kekuatan bank bukan hanya urusan ekonom atau pejabat. Ini adalah pengetahuan yang bisa membantu anak muda menjadi lebih siap menghadapi persaingan.

Jika Anda ingin sukses sebelum usia 30 tahun, salah satu modal terpenting adalah kemampuan menghubungkan berita besar dengan keputusan kecil sehari hari. Ketika rupiah melemah, Anda bisa bertanya, apakah ini saat yang tepat memperbesar dana darurat. Apakah perlu mengurangi utang konsumtif. Apakah ada peluang menambah kompetensi di sektor yang sedang diuntungkan. Apakah strategi investasi perlu disesuaikan dengan profil risiko.

Di tengah semua itu, pernyataan OJK bahwa bank tetap kuat memberi satu pijakan penting. Sistem keuangan belum kehilangan fondasi. Dan selama fondasi itu masih terjaga, masyarakat masih punya ruang untuk bergerak, bekerja, menabung, berinvestasi, dan membangun masa muda yang lebih tangguh secara finansial.

Ketika banyak orang berhenti pada rasa cemas, pembaca yang cermat justru bisa melangkah lebih jauh. Mereka tidak hanya membaca bahwa rupiah sedang tertekan. Mereka juga memahami mengapa bank masih kuat, bagaimana regulator menjaga stabilitas, dan apa arti semua itu bagi perjalanan menuju keberhasilan sebelum usia 30 tahun.

Comment