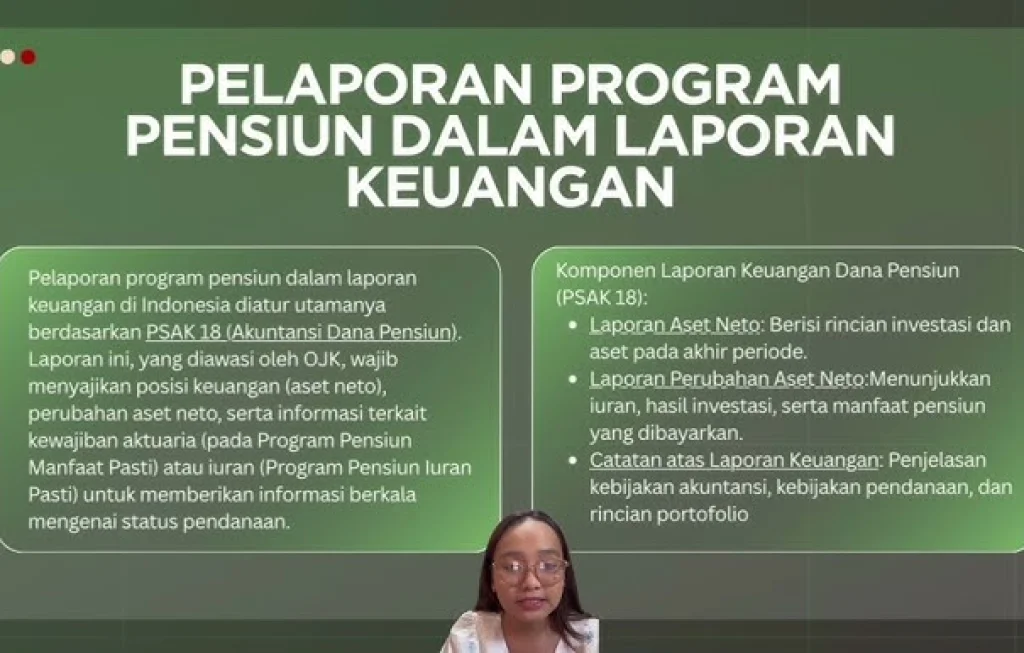

Program pensiun wajib kini bukan lagi sekadar istilah teknis yang hanya ramai dibahas di ruang rapat regulator atau pelaku industri keuangan. Di tengah perubahan gaya hidup, tekanan biaya hidup, dan impian generasi muda untuk mencapai kebebasan finansial lebih cepat, program pensiun wajib justru muncul sebagai salah satu isu paling penting untuk dipahami sejak usia produktif. Angka aset yang menembus Rp1.690 triliun menunjukkan bahwa skema ini bukan program kecil, melainkan mesin akumulasi dana jangka panjang yang dapat membentuk arah kesejahteraan jutaan pekerja Indonesia. Bagi pembaca yang ingin sukses sebelum usia 30 tahun, memahami cara kerja sistem ini bisa menjadi langkah cerdas agar tidak hanya sibuk mencari penghasilan, tetapi juga membangun fondasi kekayaan yang bertahan lama.

Di balik angka fantastis tersebut, ada perubahan cara pandang yang sedang terjadi. Anak muda selama ini sering didorong untuk fokus pada gaji, jabatan, atau peluang usaha, tetapi belum banyak yang benar benar diajak memahami pentingnya tabungan hari tua sejak awal karier. Padahal, semakin cepat seseorang masuk ke ekosistem dana pensiun, semakin besar peluang dana itu berkembang melalui waktu, disiplin iuran, dan hasil investasi. Itulah sebabnya topik ini layak dibaca bukan hanya oleh pekerja senior, tetapi juga oleh karyawan baru, profesional muda, freelancer yang ingin naik kelas, hingga calon pengusaha yang ingin menata keuangan lebih matang.

Saat program pensiun wajib berubah jadi mesin akumulasi kekayaan

Lonjakan aset dana pensiun hingga Rp1.690 triliun memperlihatkan satu hal yang sangat jelas, yaitu kekuatan konsistensi. Dana pensiun tumbuh bukan karena satu transaksi besar, melainkan karena iuran rutin yang dikumpulkan dalam jangka panjang lalu dikelola secara terukur. Dari sudut pandang ekonomi, ini adalah cerminan meningkatnya kapasitas tabungan masyarakat pekerja. Dari sudut pandang pribadi, ini adalah pengingat bahwa kekayaan tidak selalu dibangun dari langkah yang spektakuler, tetapi dari kebiasaan finansial yang dijaga bertahun tahun.

Banyak orang muda mengira pensiun adalah urusan usia 50 tahun ke atas. Cara pikir seperti ini sering membuat masa produktif terlewat tanpa persiapan. Padahal, justru pada usia 20 an seseorang memiliki aset paling berharga, yaitu waktu. Dengan waktu yang panjang, efek pengembangan dana bisa jauh lebih besar. Ketika iuran masuk secara rutin dan dikelola dalam instrumen yang sesuai, hasil akhirnya dapat tumbuh berkali lipat dibandingkan mereka yang baru mulai menabung di usia lebih matang.

“Kalau usia muda hanya dipakai untuk mengejar gaya hidup, kita sedang menukar masa depan dengan kesenangan yang cepat habis.”

Pernyataan itu terasa relevan ketika melihat bagaimana banyak pekerja muda masih menempatkan dana pensiun sebagai prioritas paling akhir. Mereka rajin mengejar promo, cicilan barang, dan perjalanan singkat, tetapi belum membangun perlindungan finansial jangka panjang. Program pensiun wajib mendorong disiplin yang selama ini sulit dijaga secara sukarela. Bagi sebagian orang, kewajiban justru menjadi pagar yang menyelamatkan.

Mengapa angka Rp1.690 triliun layak dibaca generasi muda

Besarnya aset dana pensiun bukan sekadar statistik. Angka ini menunjukkan bahwa dana masyarakat pekerja terus terkumpul dan dikelola dalam skala besar. Semakin besar aset yang terhimpun, semakin penting pula pembahasan soal tata kelola, hasil pengembangan, perlindungan peserta, dan efisiensi pengelolaan. Generasi muda perlu membaca ini sebagai sinyal bahwa sistem keuangan tidak hanya bergerak lewat pasar saham, deposito, atau properti, tetapi juga lewat dana pensiun yang diam diam tumbuh menjadi salah satu pilar penting.

Bila dilihat lebih dalam, akumulasi aset dana pensiun juga memberi gambaran bahwa kesadaran terhadap perlindungan hari tua mulai meningkat. Ini penting karena struktur demografi Indonesia sedang bergerak. Usia produktif saat ini memang besar, tetapi tekanan kebutuhan hidup ke depan juga akan meningkat. Tanpa tabungan pensiun yang kuat, seseorang berisiko tetap bekerja keras di usia lanjut hanya untuk menutup kebutuhan dasar. Bagi anak muda yang ingin sukses lebih cepat, keberhasilan sejati bukan hanya soal punya penghasilan tinggi sekarang, tetapi juga soal memastikan hidup tetap aman ketika produktivitas menurun.

Ada pelajaran besar di sini. Orang yang cerdas secara finansial tidak menunggu kaya dulu untuk mulai menyiapkan pensiun. Mereka justru menggunakan instrumen pensiun sebagai salah satu alat untuk menjadi lebih mapan. Ketika dana disisihkan otomatis, seseorang dipaksa hidup di bawah kemampuan, bukan di batas maksimal penghasilan. Kebiasaan inilah yang sering membedakan orang yang tampak sukses sesaat dengan mereka yang benar benar membangun kestabilan jangka panjang.

Cara kerja program pensiun wajib yang perlu dipahami sejak gaji pertama

Program pensiun wajib pada dasarnya bekerja melalui iuran yang dibayarkan secara berkala, baik oleh pekerja, pemberi kerja, atau kombinasi keduanya, tergantung skema yang berlaku. Dana tersebut kemudian dikelola oleh lembaga yang berwenang untuk dikembangkan melalui berbagai instrumen investasi. Tujuannya sederhana, yaitu menyediakan manfaat finansial ketika peserta memasuki usia pensiun atau memenuhi syarat tertentu sesuai aturan yang berlaku.

Mengapa program pensiun wajib terasa kecil di awal tetapi besar di akhir

Bagi pekerja muda, potongan iuran sering terlihat seperti angka kecil yang kurang menarik untuk diperhatikan. Namun justru di situlah kekuatannya. Nominal yang tampak ringan jika dilakukan terus menerus selama puluhan tahun dapat berubah menjadi dana besar. Efek ini semakin kuat ketika hasil pengembangan dana ikut menumpuk dari waktu ke waktu. Dalam dunia keuangan, pertumbuhan seperti ini sering menjadi pembeda antara mereka yang punya bantalan hidup dan mereka yang rentan saat penghasilan aktif berhenti.

Program pensiun wajib juga memberi struktur. Banyak orang sebenarnya berniat menabung, tetapi gagal karena tergoda kebutuhan lain. Saat iuran dipotong otomatis, proses menabung tidak lagi bergantung pada mood, niat, atau sisa uang di akhir bulan. Sistem yang otomatis membuat seseorang lebih terlindungi dari keputusan impulsif. Ini sangat relevan bagi generasi muda yang hidup di era konsumsi digital serba cepat.

Program pensiun wajib dan hubungan eratnya dengan kebiasaan finansial

Ada kaitan kuat antara kepesertaan dana pensiun dan pembentukan karakter keuangan. Seseorang yang terbiasa memiliki pos wajib untuk masa depan akan lebih mudah mengelola anggaran, membedakan kebutuhan dan keinginan, serta menghindari jebakan pengeluaran yang tidak produktif. Dalam banyak kasus, keberhasilan finansial sebelum usia 30 tahun bukan semata karena pendapatan besar, melainkan karena disiplin menjaga arus kas.

Program pensiun wajib juga dapat menjadi pintu masuk untuk memahami instrumen keuangan lain. Ketika seseorang mulai tertarik melihat laporan dana pensiunnya, ia biasanya akan terdorong mempelajari hasil investasi, profil risiko, inflasi, dan target keuangan jangka panjang. Dari sana, literasi keuangan berkembang lebih alami. Anak muda yang memahami ini lebih cepat akan punya keunggulan dibanding mereka yang hanya fokus pada penghasilan bulanan.

Di balik iuran, ada pelajaran penting soal kerja dan martabat hidup

Pembicaraan tentang pensiun sering dianggap membosankan karena terlalu dekat dengan usia tua. Padahal, inti dari dana pensiun adalah menjaga martabat hidup. Seseorang yang memiliki tabungan hari tua lebih berpeluang menjalani masa lanjut usia tanpa terlalu bergantung pada keluarga atau lingkungan sekitar. Ini bukan hanya soal uang, tetapi juga soal kemandirian dan rasa aman.

Bagi pekerja muda, memikirkan martabat hidup sejak sekarang mungkin terdengar terlalu jauh. Namun justru itulah letak kedewasaan finansial. Orang yang sukses bukan hanya yang mampu membeli banyak hal saat ini, melainkan yang sanggup melindungi dirinya di setiap fase kehidupan. Program pensiun wajib membawa pesan bahwa kerja hari ini harus meninggalkan jejak untuk masa depan, bukan habis seluruhnya untuk konsumsi sesaat.

“Pendapatan tinggi tanpa tabungan hari tua sering hanya membuat seseorang terlihat mapan, bukan benar benar aman.”

Kalimat itu penting direnungkan oleh generasi muda yang sedang giat membangun karier. Banyak profesional muda tampak berhasil di permukaan, tetapi belum memiliki sistem perlindungan finansial yang kuat. Mereka bisa membayar cicilan, nongkrong di tempat mahal, dan bepergian rutin, tetapi panik ketika menghadapi kebutuhan darurat atau memikirkan usia pensiun. Program pensiun wajib setidaknya memaksa lahirnya satu lapisan perlindungan dasar yang tidak boleh diabaikan.

Ketika pekerja muda harus lebih kritis membaca laporan dana pensiun

Memiliki kepesertaan saja tidak cukup. Anak muda juga perlu belajar membaca bagaimana dana mereka dikelola. Informasi seperti nilai iuran, hasil pengembangan, biaya pengelolaan, dan manfaat yang akan diterima harus dipahami dengan baik. Sikap kritis ini penting agar peserta tidak hanya menjadi penyetor pasif, tetapi juga warga finansial yang sadar hak dan kewajiban.

Kebiasaan memeriksa laporan dana pensiun akan melatih kepekaan terhadap kondisi keuangan pribadi. Dari sana, seseorang bisa menilai apakah dana pensiun yang dimiliki sudah cukup atau masih perlu dilengkapi dengan investasi tambahan. Sebab, kebutuhan hidup di masa pensiun bisa berbeda jauh tergantung gaya hidup, tanggungan keluarga, kondisi kesehatan, dan target hidup masing masing.

Generasi muda yang terbiasa meninjau laporan keuangan sejak awal karier biasanya juga lebih cepat membangun strategi kekayaan. Mereka tidak menunggu usia 40 tahun untuk sadar bahwa tabungan pensiun mereka terlalu kecil. Mereka bergerak lebih awal, menyesuaikan gaya hidup, dan menambah instrumen pendukung bila diperlukan. Pola seperti ini jauh lebih sehat daripada baru panik ketika usia produktif mulai menurun.

Peluang besar di tengah tantangan biaya hidup yang terus naik

Kenaikan biaya hidup membuat banyak orang merasa sulit menyisihkan uang. Di sinilah program pensiun wajib menjadi relevan. Saat tabungan hari tua dibangun lewat mekanisme yang disiplin, pekerja tidak perlu terus menerus bergantung pada tekad pribadi yang sering goyah. Sistem membantu menjaga komitmen finansial tetap berjalan meskipun tekanan pengeluaran meningkat.

Tetapi perlu diingat, program pensiun bukan alasan untuk berhenti belajar mengelola uang. Justru sebaliknya, keberadaan program ini seharusnya menjadi pemicu agar anak muda lebih serius menyusun anggaran, menekan pengeluaran yang tidak penting, dan membangun sumber penghasilan tambahan. Jika dana pensiun wajib menjadi fondasi, maka tabungan, investasi, dan peningkatan keterampilan adalah lantai lantai berikutnya yang membentuk bangunan keuangan yang kokoh.

Bagi pembaca di bawah 30 tahun, pesan besarnya sederhana. Jangan melihat potongan pensiun sebagai beban semata. Lihatlah itu sebagai tiket masuk ke permainan jangka panjang yang sering dimenangkan oleh mereka yang konsisten, sabar, dan tidak mudah tergoda hasil instan. Ketika aset program pensiun menembus Rp1.690 triliun, itu bukan hanya cerita tentang lembaga keuangan yang membesar, tetapi juga tentang jutaan pekerja yang diam diam sedang menyiapkan hidup yang lebih aman melalui langkah kecil yang dilakukan terus menerus.

Di tengah persaingan kerja yang ketat, perubahan ekonomi yang cepat, dan gaya hidup yang makin mahal, orang muda membutuhkan lebih dari sekadar semangat mengejar cuan. Mereka membutuhkan sistem. Program pensiun wajib menunjukkan bahwa sistem yang baik dapat membantu seseorang menabung bahkan ketika ia sibuk bekerja, mengejar target, dan beradaptasi dengan tekanan hidup modern. Dan sering kali, keberhasilan finansial terbesar lahir bukan dari keputusan yang paling heboh, melainkan dari keputusan yang terus dijaga tanpa banyak sorotan.

Comment