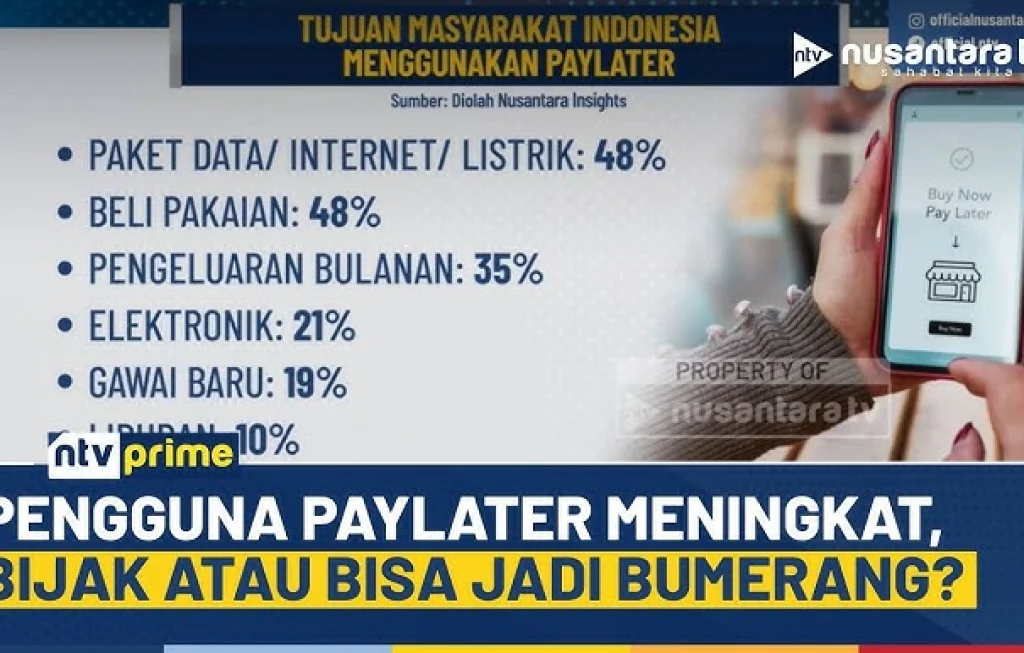

Utang paylater melejit dan angkanya kini tidak lagi bisa dianggap sepele. Otoritas Jasa Keuangan mencatat nilai pembiayaan paylater menembus Rp12,81 triliun, sebuah sinyal kuat bahwa kebiasaan belanja masyarakat sedang berubah sangat cepat. Di satu sisi, layanan ini menawarkan kemudahan yang terasa modern, instan, dan dekat dengan gaya hidup anak muda. Di sisi lain, lonjakan ini juga menjadi alarm keras bagi siapa pun yang ingin sukses di bawah 30 tahun, karena keputusan keuangan kecil yang dilakukan hari ini bisa berubah menjadi beban besar dalam waktu singkat.

Generasi muda hidup di zaman ketika transaksi hanya butuh beberapa sentuhan jari. Barang datang lebih cepat, persetujuan kredit terasa lebih mudah, dan godaan diskon hampir tidak pernah berhenti. Situasi inilah yang membuat paylater makin populer, terutama di kalangan mereka yang aktif berbelanja di platform digital. Namun ketika utang tumbuh lebih cepat daripada pendapatan, kemudahan itu bisa berubah menjadi jebakan yang menghambat langkah menuju kestabilan finansial.

Utang Paylater Melejit Saat Gaya Hidup Serba Instan Jadi Kebiasaan

Fenomena utang paylater melejit tidak lahir begitu saja. Ada perubahan besar dalam cara masyarakat, terutama anak muda, memandang uang, kebutuhan, dan keinginan. Dahulu orang cenderung menabung dulu sebelum membeli barang. Kini pola itu bergeser. Banyak orang merasa lebih nyaman membeli sekarang dan membayar nanti, apalagi ketika cicilan terlihat ringan di layar aplikasi.

Layanan paylater bekerja sangat efektif karena menyentuh sisi psikologis konsumen. Saat harga barang dibagi menjadi beberapa cicilan, nominalnya terlihat lebih kecil dan terasa lebih aman. Padahal total pengeluaran tetap harus dibayar. Inilah yang sering membuat banyak pengguna tidak sadar bahwa mereka sedang menumpuk kewajiban dari beberapa transaksi sekaligus.

Bagi anak muda yang sedang membangun karier, jebakan seperti ini sangat berbahaya. Penghasilan pertama sering kali datang bersama rasa ingin menikmati hasil kerja. Tidak ada yang salah dengan memberi hadiah untuk diri sendiri, tetapi ketika semua keinginan dibiayai dengan utang, ruang gerak finansial akan menyempit. Uang yang seharusnya bisa dipakai untuk dana darurat, investasi, atau pengembangan diri justru habis untuk membayar cicilan konsumtif.

> “Kalau usia muda dihabiskan untuk mengejar gengsi dengan utang, maka kesempatan untuk melompat lebih tinggi akan habis sebelum benar benar dimulai.”

Angka Rp12,81 Triliun Bukan Sekadar Statistik

Data Rp12,81 triliun menunjukkan bahwa layanan paylater bukan lagi produk pelengkap dalam ekosistem digital. Ia sudah menjadi bagian dari kebiasaan belanja masyarakat. Angka sebesar itu mencerminkan tingginya penggunaan, luasnya jangkauan layanan, dan meningkatnya ketergantungan pada skema beli sekarang bayar nanti.

Banyak orang melihat angka ini hanya sebagai pertumbuhan sektor pembiayaan digital. Padahal ada sisi lain yang perlu dibaca lebih dalam. Saat pembiayaan meningkat tajam, artinya semakin banyak individu yang mengandalkan utang untuk memenuhi transaksi hariannya. Jika pengguna memiliki kemampuan bayar yang sehat, sistem ini mungkin masih aman. Namun jika pertumbuhan utang tidak diiringi literasi keuangan yang kuat, risikonya akan membesar.

Anak muda perlu memahami bahwa statistik seperti ini bukan sekadar urusan lembaga keuangan atau regulator. Ini adalah cermin dari perilaku masyarakat. Ketika utang konsumtif tumbuh subur, itu berarti banyak orang sedang hidup di atas kemampuan finansialnya. Dan jika pola ini terus berlangsung, yang paling rentan terdampak adalah mereka yang penghasilannya belum stabil, tabungannya tipis, dan masih dalam tahap membangun fondasi hidup.

Mengapa Utang Paylater Melejit di Kalangan Anak Muda

Ada beberapa alasan mengapa utang paylater melejit begitu cepat, terutama di kelompok usia produktif. Faktor pertama adalah kemudahan akses. Proses pendaftaran sederhana, verifikasi cepat, dan limit bisa langsung digunakan dalam waktu singkat. Tidak seperti pinjaman konvensional yang terasa formal dan berat, paylater hadir dengan tampilan yang ramah dan seolah tidak menakutkan.

Utang Paylater Melejit Karena Cicilan Terlihat Ringan

Banyak pengguna terpikat karena cicilan bulanan tampak kecil. Sebuah barang seharga ratusan ribu atau jutaan rupiah terasa lebih mudah dibeli ketika dibagi menjadi tiga, enam, atau dua belas kali pembayaran. Padahal, rasa ringan itu sering menipu. Ketika cicilan dari beberapa transaksi berkumpul dalam satu bulan, total tagihan bisa jauh lebih besar dari perkiraan awal.

Selain itu, ada dorongan sosial yang sangat kuat. Media sosial membuat banyak orang ingin selalu terlihat mengikuti tren. Mulai dari gawai terbaru, pakaian, tiket konser, perlengkapan hobi, hingga kebutuhan gaya hidup lain, semuanya tampak mendesak untuk dimiliki. Paylater lalu menjadi jembatan tercepat untuk memenuhi dorongan tersebut tanpa perlu menunggu saldo cukup.

Promo dan Fitur Aplikasi Membuat Belanja Terasa Aman

Platform digital sangat pintar dalam membangun rasa nyaman. Ada notifikasi diskon, potongan harga khusus pengguna paylater, cashback, hingga pengingat bahwa limit masih tersedia. Semua ini mendorong pengguna untuk terus bertransaksi. Belanja tidak lagi terasa sebagai keputusan besar, melainkan kebiasaan spontan yang dilakukan berulang kali.

Bagi pembaca yang ingin sukses sebelum usia 30 tahun, penting untuk membaca pola ini dengan kepala dingin. Sistem digital dirancang agar Anda mudah membeli. Tugas Anda adalah memastikan setiap transaksi tetap masuk akal dan tidak merusak rencana hidup yang lebih besar.

Saat Tagihan Menumpuk, Karier Ikut Tersendat

Masalah terbesar dari utang konsumtif bukan hanya soal nominal, melainkan efek berantainya. Ketika tagihan paylater mulai menumpuk, tekanan mental ikut meningkat. Seseorang menjadi lebih cemas saat tanggal gajian mendekat. Fokus kerja bisa terganggu karena pikiran dipenuhi kekhawatiran tentang cicilan, denda, atau keterlambatan pembayaran.

Di usia muda, energi seharusnya diarahkan untuk membangun kompetensi, memperluas jaringan, dan mencari peluang yang bisa meningkatkan pendapatan. Namun ketika sebagian besar penghasilan habis untuk melunasi utang konsumtif, seseorang akan sulit bergerak. Ia tidak punya cukup ruang untuk mengambil kursus, memulai usaha kecil, pindah ke pekerjaan yang lebih baik, atau menyiapkan tabungan untuk langkah besar berikutnya.

Lebih jauh lagi, kebiasaan hidup dengan utang bisa membentuk pola pikir jangka pendek. Orang menjadi terbiasa menyelesaikan masalah dengan fasilitas kredit, bukan dengan perencanaan. Ini sangat berbahaya karena kesuksesan di usia muda justru dibangun dari disiplin kecil yang dilakukan terus menerus, bukan dari kemudahan sesaat.

Tanda Tanda Paylater Sudah Mengganggu Keuangan

Ada beberapa sinyal yang patut diwaspadai. Pertama, ketika Anda mulai memakai paylater untuk kebutuhan yang seharusnya bisa ditunda. Kedua, ketika tagihan bulanan membuat Anda harus mengurangi kebutuhan pokok. Ketiga, ketika Anda membayar satu cicilan dengan sumber utang lain. Keempat, ketika gaji terasa selalu habis padahal pengeluaran besar tidak terlihat jelas.

Tanda lain yang sering diabaikan adalah kebiasaan membuka aplikasi belanja hanya untuk mencari pelarian emosional. Banyak orang menggunakan belanja sebagai cara mengatasi stres, bosan, atau rasa tidak percaya diri. Saat paylater tersedia, pelarian itu menjadi lebih mudah dilakukan karena tidak membutuhkan uang tunai saat itu juga.

Jika kondisi ini terus dibiarkan, efeknya bisa meluas ke reputasi finansial. Keterlambatan pembayaran akan tercatat dan dapat memengaruhi penilaian kredit. Ini penting karena rekam jejak keuangan akan berpengaruh ketika suatu hari Anda membutuhkan pembiayaan yang lebih produktif, seperti modal usaha atau kebutuhan lain yang benar benar penting.

> “Sukses sebelum 30 bukan tentang terlihat kaya lebih cepat, tetapi tentang punya kendali saat orang lain sibuk dikejar tagihan.”

Cara Cerdas Menggunakan Paylater Tanpa Menjebak Diri

Paylater tidak selalu buruk jika digunakan dengan sangat terukur. Masalah muncul ketika fasilitas ini dipakai tanpa perhitungan. Karena itu, langkah pertama adalah membedakan kebutuhan dan keinginan secara tegas. Jika barang tersebut tidak mendesak dan tidak menambah nilai nyata dalam hidup Anda, tunda pembelian sampai dana tersedia.

Langkah kedua adalah menetapkan batas cicilan. Idealnya, total kewajiban konsumtif jangan sampai menggerus porsi utama penghasilan. Anak muda yang ingin tumbuh kuat secara finansial perlu memastikan ada ruang untuk tabungan, dana darurat, dan pengembangan diri. Jangan sampai semua tersedot untuk membayar gaya hidup.

Langkah ketiga adalah mencatat seluruh transaksi. Banyak orang merasa pengeluarannya masih aman hanya karena cicilan per item terlihat kecil. Padahal setelah dijumlahkan, totalnya bisa mengejutkan. Catatan sederhana di ponsel pun cukup, asalkan dilakukan rutin dan jujur.

Langkah berikutnya adalah menahan diri dari promo yang sebenarnya tidak relevan. Diskon bukan berarti hemat jika pembeliannya tidak perlu. Gratis ongkir bukan keuntungan jika barangnya hanya menambah beban. Semakin cepat seseorang memahami logika ini, semakin besar peluangnya untuk membangun keuangan yang sehat sebelum usia 30 tahun.

Anak Muda Perlu Pindah Dari Konsumtif ke Produktif

Momentum usia muda adalah waktu terbaik untuk membentuk kebiasaan uang yang benar. Jika hari ini Anda mampu menahan pembelian impulsif, lima tahun ke depan hasilnya bisa sangat terasa. Uang yang tadinya habis untuk cicilan barang konsumtif dapat dialihkan ke dana darurat, investasi rutin, kursus peningkatan skill, sertifikasi profesional, atau modal usaha kecil.

Perubahan ini memang tidak selalu terlihat keren di media sosial. Menabung tidak seviral unboxing barang baru. Mengambil kelas online tidak semenarik pamer gadget terbaru. Tetapi justru dari pilihan yang sunyi seperti inilah banyak orang membangun lompatan hidup yang nyata.

Anak muda yang ingin berhasil tidak harus hidup terlalu keras dan menolak semua kesenangan. Yang dibutuhkan adalah keseimbangan. Nikmati hasil kerja, tetapi jangan gadaikan bulan depan demi kepuasan hari ini. Beli yang memang dibutuhkan, bukan yang hanya membuat Anda tampak setara dengan orang lain.

Saat utang paylater melejit dan angka triliunan menjadi sorotan, pesan terpentingnya sederhana. Di tengah kemudahan digital, kendali diri menjadi aset yang nilainya semakin mahal. Mereka yang mampu mengatur keinginan, membaca risiko, dan menjaga arus kas sejak muda akan punya peluang lebih besar untuk melangkah cepat, stabil, dan tidak mudah goyah ketika tantangan hidup datang bertubi tubi.

Comment